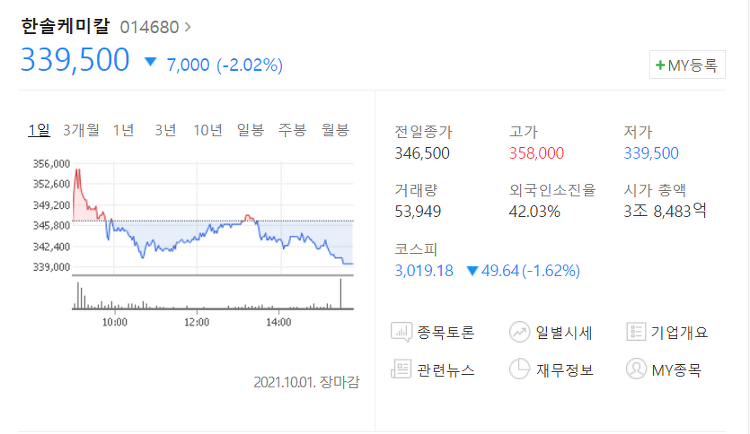

한솔케미칼 주가 전망 들썩 들썩 KB증권이 한솔케미칼(014680)의 배터리 소재 매출이 향후 3년 동안 3.8배 성장할 것이라고 전망했습니다. 목표주가를 기존 35만 원에서 41만 원으로 올렸고 ‘매수’ 의견을 유지했습니다. 한솔케미칼 (339,500원 상승7000 -2.0%)이 반도체에서 2차전지 소재주로 변신하면서 올해 주가가 급상승하고 있습니다. 바인더에 이어 2차전지 효율성을 극대화하기 위해 개발되고 있는 실리콘 음극재에 투자하겠다고 나서자 시장이 환호한 것입니다. 잇단 투자에도 재무적 안정성을 지키면서 올해 신용등급은 상향조정되고 있습니다. 증권가에서 '들고 있으면 편안한 주식'으로 한솔케미칼을 꼽는 이유입니다. 4일 한국거래소에 따르면 한솔케미칼의 지난 1일 주가는 33만9500원으로 3개월..